Als u een levensverzekering onderschrijft, duidt u een begunstigde bij leven en bij overlijden aan. Deze persoon zal op einddatum van het contract of bij overlijden van de verzekerde het verzekerde kapitaal ontvangen. U kunt ook meerdere begunstigden aanduiden.

De wet van 10 december 2012 heeft een aantal belangrijke gevolgen voor de begunstigingsclausules van levensverzekeringen. Een overzicht van wat er precies verandert.

Wat is de impact van de nieuwe wet op uw levensverzekering?

Als u een levensverzekering onderschrijft, moet u in het contract een of meerdere begunstigden aanduiden.

Daarmee bepaalt u wie het kapitaal van de levensverzekering zal ontvangen:

- de begunstigde bij leven ontvangt het kapitaal als de verzekerde nog in leven is op de einddatum van het contract;

- de begunstigde bij overlijden ontvangt het kapitaal als de verzekerde overlijdt vóór de einddatum van het contract.

U kunt ook een tweede of zelfs derde begunstigde aanduiden (de subsidiaire begunstigde) aan wie het kapitaal toekomt als de eerste begunstigde al overleden is op het moment dat de verzekerde overlijdt of het contract op einddatum komt.

Geen specifieke begunstigde aangeduid?

Wie geen specifieke begunstigde wil aanduiden, kan kiezen voor een meer algemene oplossing:

de begunstigingsclausule “de nalatenschap”:

- het kapitaal wordt dan uitgekeerd volgens de wetsregels van toepassing op de nalatenschap;

- als de overledene een testament heeft opgesteld, gebeurt de verdeling van het kapitaal van de levensverzekering volgens dat testament.

de begunstigingsclausule “de wettige erfgenamen”

- het kapitaal wordt overgemaakt aan de wettige erfgenamen van de overledene. Elk van hen ontvangt een gelijk deel;

- het bestaan van een testament verandert niets aan de begunstigingsclausule, tenzij het testament is opgemaakt na de keuze van de begunstigingsclausule en expliciet de verdeling van de levensverzekering vermeldt.

Welke gevolgen zijn er voor uw contract? Wat zegt de nieuwe wet?

De nieuwe wet is van kracht sinds maart 2012 en bepaalt het volgende:

“Wanneer de wettelijke erfgenamen als begunstigden worden aangewezen zonder bij name te zijn vermeld, is, onder voorbehoud van tegenbewijs of andersluidend beding, de verzekeringsprestatie verschuldigd aan de nalatenschap van de verzekeringnemer.”

Hebt u de “wettelijke erfgenamen” aangeduid als begunstigden, zonder hun namen te vermelden? Dan zal het kapitaal bij overlijden worden overgemaakt aan uw nalatenschap.

Een voorbeeld

Marie heeft geen kinderen. Ze heeft een neef, Marcel, met wie ze geen contact meer heeft. Met de jaren heeft ze een hechte vriendschap opgebouwd met haar buurvrouw Louise. Marie heeft daarom haar testament opgemaakt ten gunste van Louise, aan wie ze haar volledige vermogen wil overdragen.

Marie heeft een deel van haar spaargeld in een levensverzekering belegd. Het contract bepaalt dat in geval van overlijden, het kapitaal van de levensverzekering toekomt aan een echtgenoot, bij gebrek daaraan, aan de nakomelingen en bij gebrek daaraan, aan de wettige erfgenamen. Bij het overlijden van Marie is de begunstigde van de verzekering haar neef Marcel, terwijl ze in haar testament duidelijk haar bedoeling kenbaar had gemaakt om haar vermogen over te dragen aan haar buurvrouw Louise. Om deze discussies te vermijden voorziet de nieuwe wet in een clausule ten gunste van de “wettige erfgenamen” en volgt de verdeling van het kapitaal voortaan de nalatenschap, tenzij het anders is bepaald.

Welke gevolgen zijn er voor uw contract?

1. Voor individuele levensverzekeringen (voor particulieren)

U hebt uw contract onderschreven vóór 5 maart 2012 en u hebt de “wettige erfgenamen” aangeduid als begunstigden:

- U wilt dat uw nalatenschap begunstigde is van uw contract: In dat geval hoeft u niets te doen. Vanaf 5 maart 2014 zal het verzekerde kapitaal na uw overlijden overgemaakt worden aan uw nalatenschap. Opgelet! Als het verzekerde kapitaal bij overlijden betaald zou worden vóór 5 maart 2014 zal het nog worden overgemaakt aan de wettige erfgenamen. U kunt dat vermijden door de begunstigingsclausule van uw contract aan te passen.

- U wilt dat de ‘wettige erfgenamen’ de begunstigden blijven van uw contract, zelfs na 5 maart 2014:

Dan moet u de begunstigingsclausule van uw contract bij overlijden wijzigen, door er te preciseren dat u niet wilt dat artikel 110/1 erop van toepassing is.

- U wilt een andere ‘begunstigde bij overlijden’ aanduiden:

Op elk moment kunt u de begunstigde van uw contract wijzigen door een aanvraag tot wijziging van de begunstigingsclausule in te dienen.

- U hebt uw contract onderschreven na 5 maart 2012: U hebt uw wettige erfgenamen aangeduid als begunstigden van uw contract: Het nieuwe wetsartikel is van toepassing op uw contract. Dit betekent dat het verzekerde kapitaal bij overlijden zal worden betaald aan uw nalatenschap. U wilt dat de wettige erfgenamen de begunstigden zijn van uw contract: U moet uitdrukkelijk in uw contract vermelden dat u niet wilt dat artikel 110/1 van toepassing is op uw contract. Als dat nog niet vermeld is, moet u de begunstigingsclausule van uw contract wijzigen.

2. Specifiek voor de producten tweede pijler (zelfstandigen en loontrekkenden):

- U bent zowel verzekeringnemer als verzekerde van uw contract en de begunstigingsclausule vermeldt uw “wettige erfgenamen”:

De bovenstaande principes voor de producten voor particulieren zijn ook in deze situatie geldig, net als de wet en de toepassing ervan in de tijd.

- U bent de verzekeringnemer maar niet de verzekerde van het contract en de begunstigingsclausule vermeldt de “wettige erfgenamen”:

De bovenstaande principes voor de producten voor particulieren zijn ook in deze situatie geldig, net als de wet en de toepassing ervan in de tijd.

U moet bij de principes wel lezen “de wettige erfgenamen van de verzekerde” en “de nalatenschap van de verzekerde” ter vervanging van “de wettige erfgenamen van de verzekeringnemer” en “de nalatenschap van de verzekeringnemer”.

Als verzekeringnemer moet u de verzekerde informeren van de inhoud van de wet: Zijn de wettige erfgenamen aangeduid als begunstigden? Dan is de wet van toepassing en zal het overlijdenskapitaal worden uitgekeerd aan de nalatenschap van de verzekerde.

Wil de verzekerde niet dat zijn nalatenschap het overlijdenskapitaal ontvangt? Dan moet hij een wijziging vragen van de begunstigingsclausule.

- U als werkgever of uw vennootschap heeft een pensioentoezegging voor uw loontrekkende werknemers onderschreven: Een groepsverzekering wordt door de werkgever onderschreven. Hij is dus de verzekeringnemer, en in deze hoedanigheid duidt de werkgever in principe ook de begunstigde aan. Als de “wettige erfgenamen” zijn aangeduid als begunstigde, kunt u als werkgever beslissen om de begunstigingsclausule al dan niet aan te passen.

U moet de aangeslotenen van de groepsverzekering hierover informeren. Als u de clausule niet aanpast, zal de verzekeraar het overlijdenskapitaal aan de nalatenschap van de werknemer betalen.

Als het pensioenreglement van uw groepsverzekering vermeldt dat de werknemer zelf een begunstigde kan aanduiden, moet u als werkgever de aangeslotenen informeren over de inhoud van de wet.

Als de werknemer zelf de “wettige erfgenamen” als begunstigde heeft aangeduid, zal de wet ook van toepassing zijn. Het overlijdenskapitaal zal aan de nalatenschap van de werknemer betaald worden. Als de werknemer dit niet wil, moet hij de begunstigingsclausule laten aanpassen.

Op welke begunstigingsclausules is de wet van toepassing?

De wet is van toepassing op alle begunstigingsclausules waarin u uw ‘wettige erfgenamen’ als begunstigde hebt aangeduid, zelfs als deze aanduiding werd aangevuld zoals in ‘wettige erfgenamen, in gelijke delen’, ‘wettige erfgenamen ten persoonlijke titel’, ‘wettige erfgenamen, bloedverwante van de verzekeringsnemer tot in de tweede graad’. De wet is ook van toepassing op fiscale contracten die in de begunstigingsclausule ‘wettige erfgenamen’ vermelden. In al deze gevallen wordt het verzekerde kapitaal bij overlijden uitgekeerd aan uw nalatenschap.

Als u niet wilt dat uw nalatenschap de begunstigde is van uw contract, moet u de begunstigingsclausule in uw contract wijzigen. U bent wel de verzekeringnemer van het contract, maar niet de verzekerde: in dat geval zal het kapitaal enkel worden gestort bij overlijden van de verzekerde.

Als de begunstigingsclausule de ‘wettige erfgenamen van de verzekerde’ aanduidt, zal het verzekerde kapitaal worden betaald aan de nalatenschap van de verzekerde.

Als u niet wilt dat het verzekerde kapitaal betaald wordt aan de nalatenschap van de verzekerde, moet u de begunstigingsclausule in uw contract laten wijzigen.

Hoe wijzigt u de begunstigingsclausule van uw contract? Een wijziging van begunstiging moet gebeuren via een specifiek document dat u moet dateren en ondertekenen. Hiervoor gaat u het best langs bij uw verzekeringsadviseur. Hij zal u graag helpen om de clausule van uw levensverzekeringscontract te laten aanpassen.

Voor meer informatie kunt u ook de brochure van Assuralia (de beroepsvereniging van de verzekeringsondernemingen) raadplegen.

Bron www.aginsurance.be

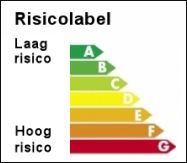

Financiële producten die in België gecommercialiseerd worden aan niet-professionele cliënten, krijgen vanaf 12 juni 2015 een gestandaardiseerd risicolabel. De technische vereisten van dit risicolabel zijn vastgelegd in een reglement van de Autoriteit voor Financiële Diensten en Markten (FSMA). Dit reglement werd goedgekeurd via een koninklijk besluit dat gepubliceerd werd in het Belgisch Staatsblad.

Financiële producten die in België gecommercialiseerd worden aan niet-professionele cliënten, krijgen vanaf 12 juni 2015 een gestandaardiseerd risicolabel. De technische vereisten van dit risicolabel zijn vastgelegd in een reglement van de Autoriteit voor Financiële Diensten en Markten (FSMA). Dit reglement werd goedgekeurd via een koninklijk besluit dat gepubliceerd werd in het Belgisch Staatsblad.